Postupy řešení některých situací ve zpracování mezd

- Souběžné pracovně právní vztahy

- Práce ve svátek

- Jednatelé a členové statutárních orgánů

- Záporná mzda

- Dlouhodobé neplacené volno

- DPČ se stanoveným rozvrhem

- Změna výše mzdy v průběhu měsíce

- Oprava daňového bonusu

- Neoprávněné uplatnění daňového zvýhodnění na dítě

- Opomenutí uplatnění daňového zvýhodnění na dítě

- Odvod zdravotního pojištění – dodržení minimálního vyměřovacího základu za část měsíce

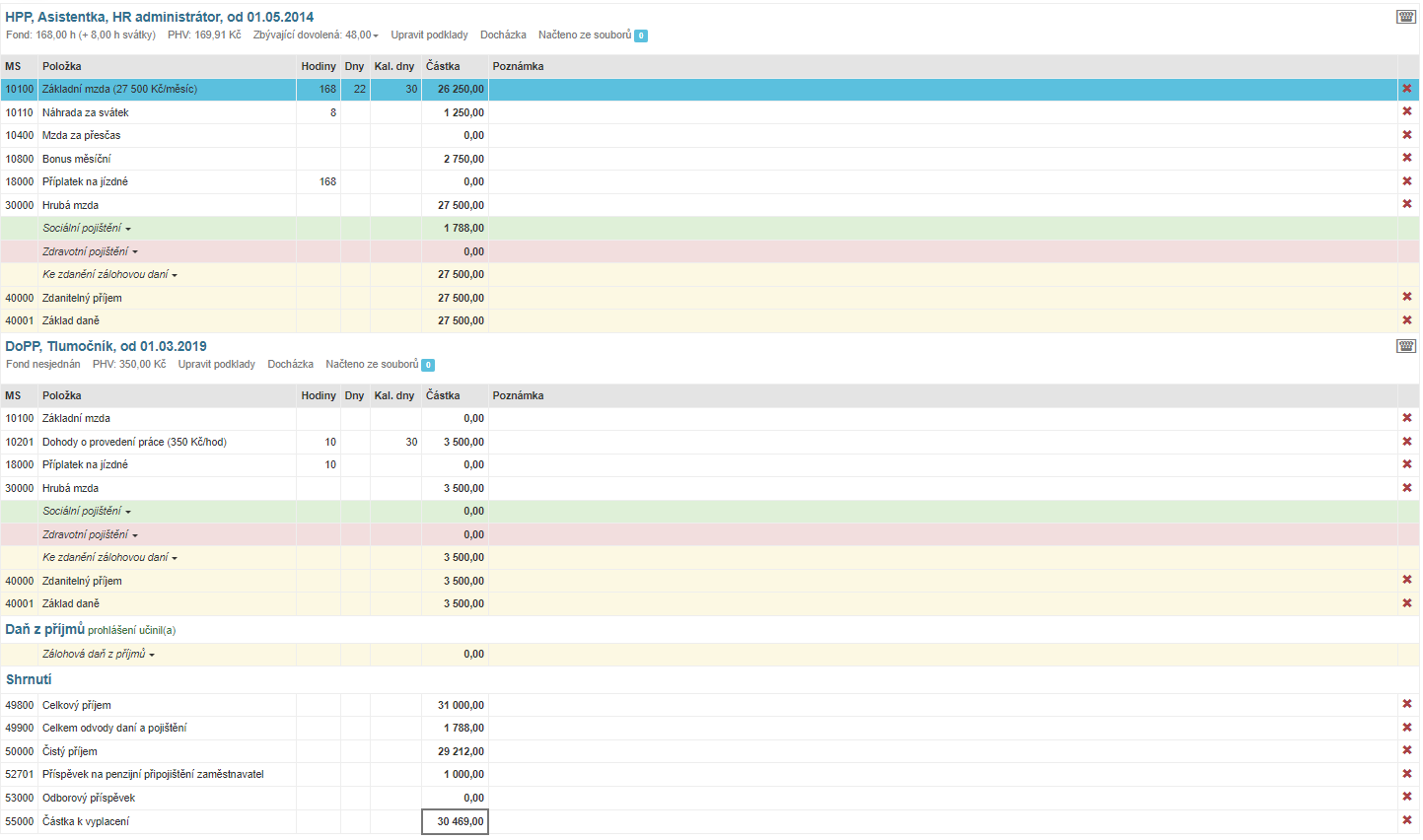

Souběžné pracovně právní vztahy

Pokud má zaměstnanec souběžný pracovně právní vztah, je zobrazený v seznamu smluv vícekrát.  Při kliknutí na libovolnou smlouvu zaměstnance se zobrazí výpočet pro všechny smlouvy, pro každou smlouvu jsou ovšem dostupné podklady. Vypočte se souhrnný základ daně a výpočet výsledné zálohy na daň stejně jako částky k vyplacení probíhá společně za všechny smlouvy. Výplatní lístek je také společný.

Při kliknutí na libovolnou smlouvu zaměstnance se zobrazí výpočet pro všechny smlouvy, pro každou smlouvu jsou ovšem dostupné podklady. Vypočte se souhrnný základ daně a výpočet výsledné zálohy na daň stejně jako částky k vyplacení probíhá společně za všechny smlouvy. Výplatní lístek je také společný.

Práce ve svátek

Pokud je podkladem pro výpočet docházka zpracovaná v plusPortalu, pak se při správném nastavení vazeb mezi složkami docházky a složkami mzdy počet hodin a dnů pro náhradu za svátek i počet hodin odpracovaných ve svátek automaticky přenese do mzdy a není třeba provádět ruční korekce. Dny svátků se přenášejí jako celá čísla bez ohledu na délku směny a počet hodin odpracovaných ve svátek.

Pokud jsou hodiny fondu brány z pracovního rozvrhu a docházka se importuje z externího zdroje nebo se zadává ručně, je třeba provést v některých případech ruční korekci fondu v podkladech.

Příklad: Zaměstnanec odpracuje ve svátek 2h a jinak je doma – je nutno upravit podklady:

- Fond hodin za měsíc a Fond hodin za trvání prac. poměru zvýšit o +2 h

- Hodiny svátků a Hodiny svátků za trvání prac. poměru snížit o –2 h

Příklad: Zaměstnanec odpracuje ve svátek 11 hodin (více než 8 hodinová směna) – je nutno upravit podklady:

- Fond hodin za měsíc a Fond hodin za trvání prac. poměru zvýšit o +8 h

- Hodiny svátků a Hodiny svátků za trvání prac. poměru snížit o –8 h

- Pracovní dny v měsíci a Pracovní dny za trvání prac. poměru zvýšit o +1 d

- Dny svátků a Dny svátků za trvání prac. poměru snížit o –1d

- Mezi položky mzdy přidat dvojici složek Příplatek za svátek 11 h a Příplatek za přesčas 3 h.

Jednatelé a členové statutárních orgánů

Pro tyto smlouvy je vhodné použít typ smlouvy Statutární orgán a jako základní složku odměňování mzdovou složku 10202 - Odměna statutárnímu orgánu.

Pro účely zdravotního pojištění není u statutárů stanovena žádná minimální hranice, do které by nebylo nutné pojistné na zdravotní pojištění hradit. Naopak výše příjmu statutára má vliv na povinnost hradit pojistné na sociální zabezpečení.

Další zpracování mzdy proběhne obvyklým způsobem s tím, že daň se u těchto zaměstnanců vypočte podle legislativy.

Záporná mzda

Pokud dojde k výpočtu záporné mzdy (např. z důvodu, že zaměstnanec končící pracovní poměr má přečerpanou dovolenou a zároveň byl celý měsíc nemocný), je možné postupovat dvěma způsoby:

- Dorovnat částku k vyplacení na nulovou hodnotu pomocí vyrovnávací složky (např. Pohledávky za zaměstnanci). U vyrovnávací složky mzdy je třeba nastavit započitatelnost, kdy složka zvýší částku k vyplacení (Vliv na výslednou částku: Částku k vyplacení složka = zvýší). Vyrovnávací složka musí mít nastavenou odpovídající předkontaci, aby následně mohlo dojít ke správnému zaúčtování pohledávky i zaměstnancem vrácené částky (číselník Předpisy pro účtování mezd).

- V kartě zaměstnance upravit nárok na dovolenou (např. přidáním potřebných dnů formou dodatkové dovolené), tím nedojde k přečerpání dovolené. Zároveň je třeba myslet na zaúčtování pohledávky a její vyrovnání, které v tomto případě proběhne zcela mimo plusPortal.

Dlouhodobé neplacené volno

Pokud používáte modul Volno a Docházka, musí být neplacené volno nejprve zadané v modulu Volno, odkud se přenese do modulu Docházka, který je podkladem pro výpočet mzdy. Do mzdy se při správném nastavení vazeb mezi složkami docházky a složkami mzdy přenesou pracovní dny neplaceného volna. Pokud je v daném měsíci svátek, je nutné v podkladech mzdy upravit fond tak, aby nedošlo k proplacení náhrady za svátek.

Příklad: V lednu je 1 svátek, takže při 8 hodinové směně se upraví Fond hodin za měsíc a Fond hodin za trvání pracovního poměru na +8, Pracovní dny v měsíci a Pracovní dny za trvání pracovního poměru na +1, Hodiny svátků v měsíci a Hodiny svátků za trvání pracovního poměru na -8, Dny svátků v měsíci a Dny svátků za trvání pracovního poměru na -1 a zvolí se Přepočítat mzdu.

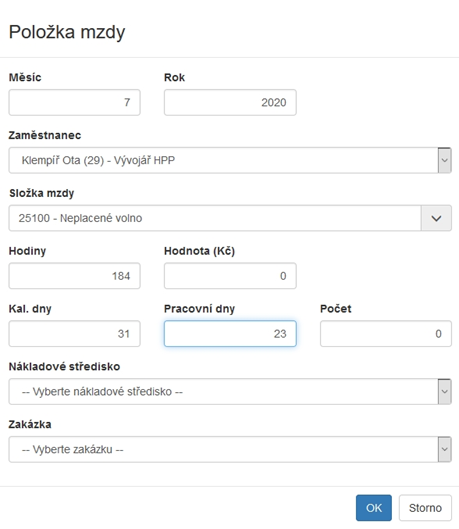

Pokud Volno a Docházku nepoužíváte, je možnost zadat složku mzdy Neplacené volno prostřednictvím Zpracování podkladů > Načtené položky mzdy do měsíců, ve kterých se bude neplacené volno realizovat:

Také v tomto případě je nutné v měsících, kdy jsou svátky, zkontrolovat mzdu a upravit fond.

DPČ se stanoveným rozvrhem

- pokud mají DPČ stanovený rozvrh s polovinou týdenní pracovní doby, mají tedy stanovený fond pro měsíční časovou mzdu;

- v případě, že zaměstnavatel nebude DPČ proplácet náhradu za svátek, nastaví se v kartě zaměstnance, že se náhrada má platit z PHV a současně se PHV nastaví jako nulové s aktivní volbou "Nepřepočítávat PHV" - tím bude náhrada za svátek nulová.

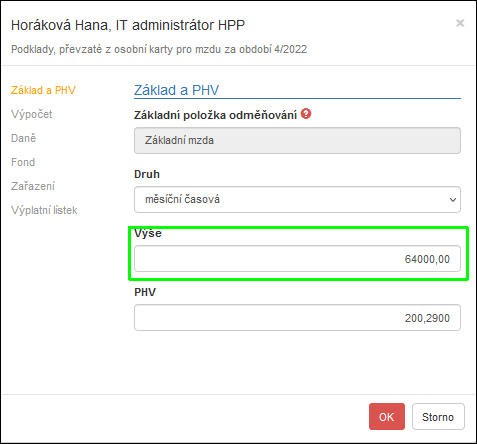

Změna výše mzdy v průběhu měsíce

Dojde-li v průběhu měsíce ke změně ve výši mzdy, doporučujeme vypočítat poměrné části mzdy např. 1. - 18. 4. a 19. - 30. 4., tyto částky sečíst a při zpracování mzdy zadat vypočtenou částku do podkladů ve mzdě:

- Sestavte zaměstnanci mzdu

- Zobrazte modální okno Upravit podklady

- V sekci Základ a PHV upravte základ na hodnotu např. 64 000 (výpočet poměrově při zohlednění platnosti dnů obou odměňování) a potvrďte tlačítkem OK:

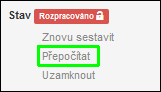

- Mzda se přepne do režimu "Rozpracováno"

- Dejte mzdu Přepočítat:

Oprava daňového bonusu

Pokud zaměstnanec neoprávněně využil ve mzdě daňový bonus nebo jej využít měl, ale nevyužil, má zpracovatel k dispozici pevnou složku mzdy 40246 - Oprava daňového bonusu. Vyplněná částka může být opatřena mínusem dle povahy opravy daňového bonusu. Oprava daňového bonusu ovlivňuje částku k vyplacení.

Neoprávněné uplatnění daňového zvýhodnění na dítě

Pokud bylo u zaměstnance neoprávněně uplatněno daňové zvýhodnění na dítě, je potřeba provést následující kroky:

- Nastavení na kartě zaměstnance - zkontrolujte a správně nastavte, zda a jak má být daňové zvýhodnění na dítě uplatňováno. Díky tomu bude zajištěno správné zpracování v dalších mzdových obdobích.

- Oprava ve mzdě - při nejbližším zpracování mezd vložte do výpočtu složku 40251 – Oprava zálohy na daň a o příslušnou částku navýšíte zálohu zaměstnance.

- Roční vyúčtování daně - při zpracování ročního vyúčtování je nutné zaevidovat opravu také na příslušných přílohách.

- Úprava dotčených mezd - aby se správně promítlo (ne)uplatnění zvýhodnění v ročním zúčtování daně (RZD) i v potvrzeních, je nutné upravit mzdy tak, aby odpovídaly skutečnosti.

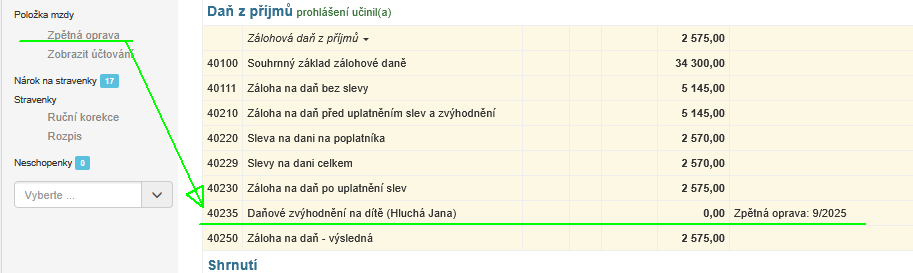

Opomenutí uplatnění daňového zvýhodnění na dítě

Pokud zaměstnanci nebylo v průběhu roku v některém měsíci uplatněno daňové zvýhodnění na dítě (např. potvrzení o studiu dítěte bylo doručeno až po zpracování mzdy), je možné tuto chybu opravit v následující mzdě, není nutné čekat až na roční zúčtování dně.

- V měsíci, kdy mělo být zvýhodnění uplatněno, vložte do mzdy zpětnou opravou mzdovou složku 40235 - Daňové zvýhodnění na dítě s nulovou hodnotou. Tento krok je nezbytný, aby se daňové zvýhodnění správně promítlo do potvrzení o zdanitelných příjmech.

- V následující mzdě poté částku zvýhodnění zdvojnásobíte. Doporučujeme do poznámky u této složky uvést důvod navýšení, aby byla oprava transparentní.

Odvod zdravotního pojištění – dodržení minimálního vyměřovacího základu za část měsíce

V souvislosti se změnou ve zdravotním pojištění u osob pečujících o dítě do sedmi let může dojít k situaci, kdy zaměstnanec doloží potvrzení od zdravotní pojišťovny v průběhu měsíce. Tedy ne od 1. dne v měsíci. Za dny, na které potvrzení nebylo vydáno, by mělo dojít k dopočtu do minima.

- Zaměstnanec bude mít pro lednové zpracování mezd v kartě nastaveno, že se ZP odvádí alespoň z minimálního vyměřovacího základu.

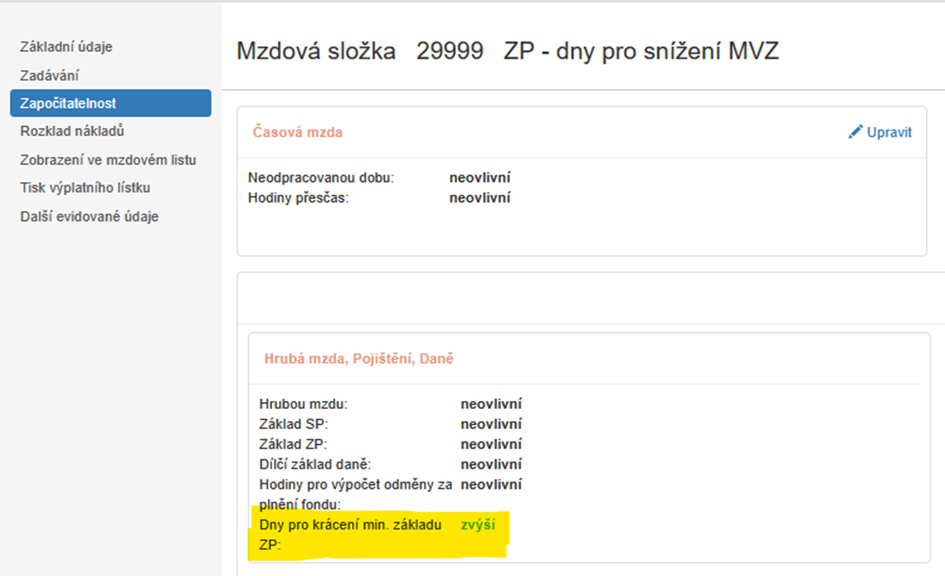

- Založíte si novou mzdovou složku (je možné ji nazvat třeba Dny krácení MVZ), která bude mít v započitatelnosti nastaveno, že zvyšuje dny pro krácení minimálního vyměř. základu pro ZP.

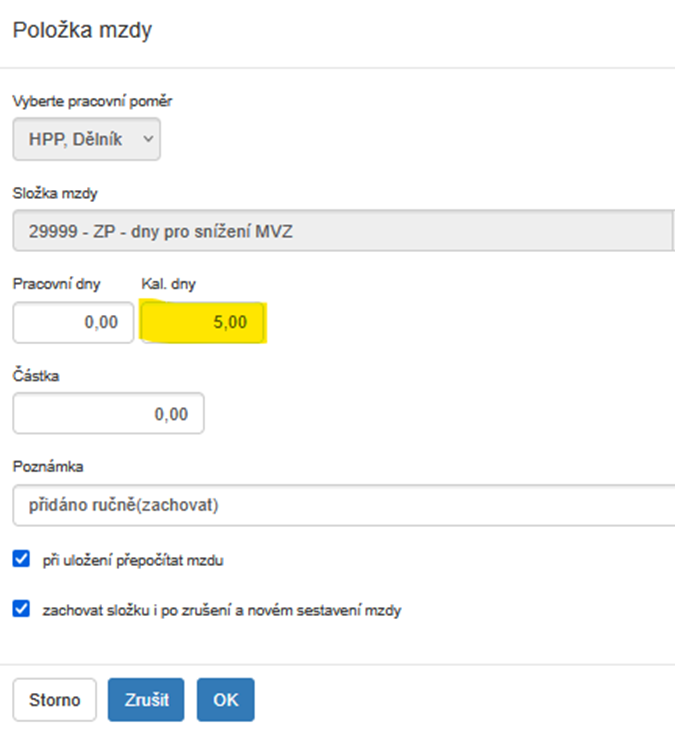

- Tuto složku pak ručně vložíte zaměstnanci do mzdy a do kalendářních dnů doplníte počet dnů, za které není nutné dodržet min. VZ (v našem příkladu 5 dnů).

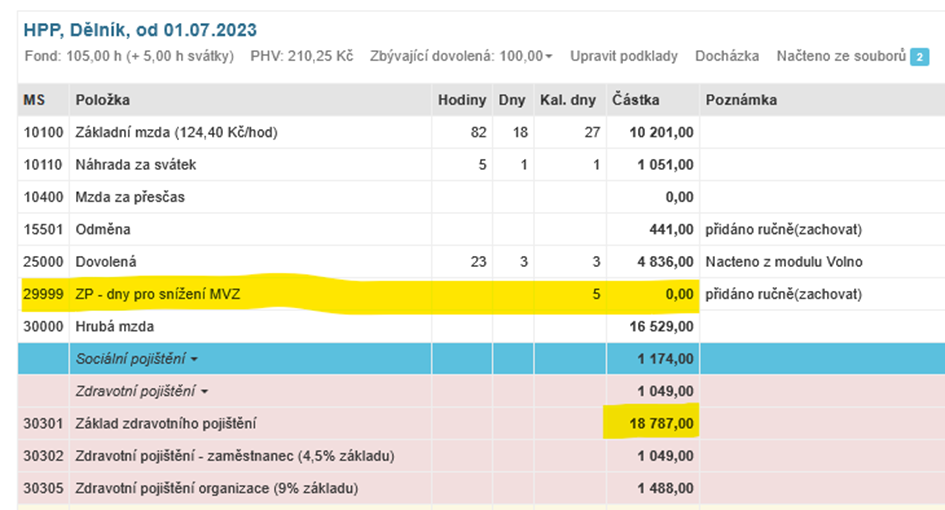

- Tím dojde k nastavení min. VZ za 26 kalendářních dnů a z tohoto základu bude spočítané zdravotní pojištění zaměstnance:

- Pro zpracování následujících mezd se pak v kartě zaměstnance nastaví, že se ZP odvádí z dosažených příjmů nebo nad příležitostný příjem (u dohod).