Legislativa v roce 2026 a změny v plusPortalu

- Výpočet nezabavitelné částky

- Sazby pro výpočet mezd

- Sleva na pojistném zaměstnavatele

- Povinný příspěvek na produkty spoření na stáří

- Srážková daň pro nerezidenty ve funkci statutárního orgánu

- Lékařské prohlídky - aktualizace formulářů lékařských posudků dle novely vyhlášky č. 79/2013 Sb.

- Změny v povinném podílu v roce 2025 (Legislativa 2025)

Výpočet nezabavitelné částky

Legislativní změny ve výpočtu srážek pro rok 2026 se již promítnou při výpočtu mzdy za období 12/2025 a to proto, že výplatní termín pro toto období spadá již do roku 2026.

Po aktualizaci na verzi 5.02.02 proveďte ruční opravu sazby „Nájemné a energie“. Správná hodnota pro výpočet za prosinec 2025 je 11 730,- Kč. Automaticky bude správná hodnota doplněna ve verzi 05.02.03.

Úpravy v sazbách

- Sazba 'Bydlení' je přejmenována na 'Nájemné a energie' a představuje 'Normativní nájemné a energetický paušál pro jednočlennou domácnost'. Její výše je stanovena na hodnotu 11 730.

- Sazba pro 'Výše odpočtu bez omezení' je navýšena z hodnoty 150 na hodnotu 190.

Úprava výpočtu nezabavitelné částky pro 2026

Od ledna 2026 přichází nový systém. Normativní náklady na bydlení končí, a místo nich se zavádí nová kombinace tří hodnot:

- normativní nájemné pro jednočlennou domácnost v obci s alespoň 70 000 obyvateli

- energetický paušál pro jednočlennou domácnost

- životní minimum jednotlivce

Konkrétně pro rok 2026:

- normativní nájemné: 9 430 Kč

- energetický paušál: 2 300 Kč

- životní minimum: 4 860 Kč

Součet částek pro normativní nájemné a energetický paušál představuje sazbu 'Nájemné a energie'.

Za každou vyživovanou osobu se připočítává: ➡️ ¼ nezabavitelné částky. Pro rok 2026: ¼ z 14 101,5 Kč = 3 525,375 Kč za dítě / manžela / manželku.

Hranice pro neomezené srážky v roce 2026

Přichází také nová hranice, nad kterou jde celá část zbytku čisté mzdy bez limitu na exekuci. Vzorec: 1,9 × (nájemné + paušál + životní minimum) = 1,9 × 16 590 Kč = 31 521 Kč (zaokrouhleno). Jakmile zbytek čisté mzdy (čistá mzda ponížena o nezabavitelnou část) tuto hranici překročí, rozdíl se srazí celý. Částka do limitu maximálně 31 521 Kč se rozdělí na třetiny.

Sazby pro výpočet mezd

V číselníku Mzdová období a sazby jsou nastaveny nové sazby pro rok 2026, které budou zaktualizovány po prosincové uzávěrce mezd.

Sazby pro výpočet mezd v roce 2026:

- Výše hrubé minimální mzdy za měsíc: 22 400 Kč;

- Výše hrubé minimální mzdy za hodinu: 134,40 Kč;

- Min. vyměřovací základ: 22 400 Kč;

- Max. základ pro státní pojištěnce: 16 206 Kč;

- Max. vyměřovací základ: 2 350 416 Kč;

- Sazba pro organ. (rizik.zam.): 27,80 Kč

- Max. limit pro náhradu mzdy za akce pro děti a mládež: 276,90 Kč

- Hranice příspěvku zaměstnavatele na stravné osvobozená od daně: 129,50 Kč

- Hodinová sazba pro náhradu při výkonu práce na dálku (homeoffice): 4,70 Kč

- DoPP Příjem – pojištění: 12 000 Kč

- Zálohová daň vyšší sazba od: 146 901 Kč

- Srážková daň od (příjem z DoPP): 12 000 Kč

- Roční limit zdravotních nepeněžních benefitů: 48 967 Kč

- Roční limit ostatních nepeněžních benefitů: 24 483,50 Kč

- Min. mzda pro přiznání bonusu: 22 400 Kč

Redukční hranice pro výpočet náhrady za nemoc

Pro rok 2026 jsou nové sazby pro výpočet náhrady nemocenských dávek. V případě, že už máte evidované případy DPN pro rok 2026 před nasazením této verze, je nutné vstoupit do posledního zadaného dokladu případu a tento doklad přes tlačítko „OK“ znovu uložit. Tím dojde k přepočtu náhrady podle redukčních hranic platných pro rok 2026.

Sleva na pojistném zaměstnavatele

S účinností od 1. 1. 2026 se mění hraniční hodnoty pro výpočet slevy na pojistném zaměstnavatele. Maximální vyměřovací základ nově činí 73 451 Kč a maximální hodinová mzda byla stanovena na 564 Kč.

Povinný příspěvek na produkty spoření na stáří

Více informací o povinném příspěvku na produkty spoření na stáří najdete v tomto článku.

Od roku 2026 musí zaměstnavatel přispívat na produkty spoření na stáří pro zaměstnance pracující v riziku. Zaměstnanec si o příspěvek musí u svého zaměstnavatele nejprve požádat, protože zaměstnavatel neví, kde má zaměstnanec zřízeno spoření, pokud jej vůbec má.

Úpravy v číselníku Mzdová období a sazby:

- Do záložky Sazby daní do sekce Penzijní pojištění byly pro rok >= 2026 přidány nové 2 sazby/limity:

- Min. počet směn v riziku pro povinný příspěvek na PP - ve výchozích datech nastavený na hodnotu 3.

- Sazba vyměřovacího základu SP pro povinný příspěvek na PP [%] - ve výchozích datech nastavena na hodnotu 4.

Nová typová mzdová složka pro počet směn v riziku

- Složka s názvem Penzijní pojištění - počet směn v riziku pro nárok na povinný příspěvek zaměstnavatele (typ = 239).

- Hodnota položky Dny u této složky slouží pro určení počtu směn v riziku.

- Pro vyplacení povinného příspěvku musí být hodnota sloupce Dny minimálně ve výši 3.

- Daná složka se tedy podobně jako jiné složky do mezd může dostat z externích položek, z docházky či ručním zadáním.

- Tato typová složka se vytvoří automaticky při update databáze na verzi 5.02.03.

Úpravy ve srážkách a platbách

- Úpravy se týkají platby pro mzdovou složku Penzijní pojištění – příspěvek zaměstnavatele:

- Pro penzijní připojištění nebo Doplňkové penzijní spoření byla přidána volba Povinný příspěvek pro rizikové zaměstnání.

- Pokud se volba Povinný příspěvek pro rizikové zaměstnání označí, tak lze následně nastavit hodnotu Datum uplatnění a v sekci Příspěvek zaměstnavatele označit volbu Vždy vyplatit. Pole Maximální výše příspěvku je však v takovémto případě zneplatněno.

- Označením volby Vždy vyplatit dojde k vyplacení příspěvku i v případě, kdy není splněna podmínka pro minimální počet směn v riziku (3).

- Při označení volby Povinný příspěvek pro rizikové zaměstnání se příspěvek zaměstnavatele počítá pouze % ze základu SP zaměstnance.

- Při uložení se pro volbu Povinný příspěvek pro rizikové zaměstnání kontroluje, zdali je vybrána volba % ze základu SP zaměstnance a má minimální hodnotu nastavenou na 4 dle číselníku Mzdová období. Dále musí být vyplněna hodnota Datum uplatnění.

Úpravy při výpočtu penzijního pojištění při výpočtu mezd

- Pokud je penzijní pojištění - příspěvek zaměstnavatele označen příznakem Povinného příspěvku na PP, tak se pro vyplacení ve mzdách ověří, zdali je splněna podmínka na minimální počet směn v riziku (3). Pokud je podmínka splněna, tak se u mzdy označí příznak Povinný příspěvek na PP pro rizikové zaměstnání.

- Pokud je však příspěvek označen příznakem Vždy vyplatit, tak se daný příspěvek vyplatí bez ohledu na minimální počet směn v riziku. V takovém případě však nedojde k nastavení příznaku Povinný příspěvek na PP pro rizikové zaměstnání u vypočtené mzdy (tabulka mezd m05_Payroll) a taková mzda se ani nedostane do reportu Rekapitulace povinných příspěvků zaměstnavatele na PP níže.

Nové přehledové reporty

- Přehled povinných příspěvků zaměstnavatele na PP

- Vyžaduje právo Přehled povinných příspěvků zaměstnavatele na PP (Mzdy -> Přehledy).

- V seznamu se zobrazují ty smlouvy, u kterých již došlo k vyplacení povinného příspěvku ve mzdách.

- Možnost tisku potvrzení o vyplacení povinného příspěvku zaměstnavatele na PP.

- Kromě údajů o zaměstnanci zobrazuje datum uplatnění povinného příspěvku na PP a datum tisku potvrzení.

- Rekapitulace povinných příspěvků zaměstnavatele na PP

- Vyžaduje právo Rekapitulace povinných příspěvků zaměstnavatele na PP (Mzdy -> Přehledy).

- Filtrace dle zvoleného období (měsíce, čtvrtletí či roky).

- Kromě údajů o zaměstnanci zobrazuje hodnoty z mezd jako Počet směn v riziku, hodnota příspěvku a datum platby.

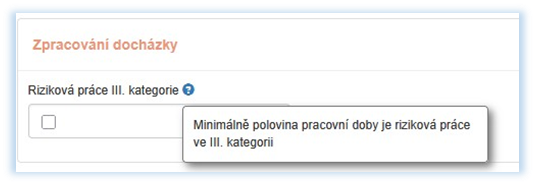

Evidence a výpočet rizikových směn pro příspěvek na spoření na stáří

Nově lze u každého pracovního místa (Organizace / Pozice) označit, že zaměstnanec, který je na zvoleném místě zařazen, pracuje ve III. rizikové skupině a převážnou část pracovní doby vykonává rizikovou práci.

U takto označených pracovních míst systém v docházce automaticky dopočítává počet odpracovaných směn ve III. rizikové skupině.

Za účelem evidence byla vytvořena nová typová položka docházky s názvem „Směny rizikové práce ve III. kategorii“.

Při výpočtu docházky pak systém v každém dni vypočte počet hodin, které se počítají do odpracované doby rizikových směn. Protože se tyto hodiny přepočítávají na standardní 8hodinové směny, tak každá započatá hodina se počítá jako jedna osmina směny. Nakonec se počet těchto hodin sečte a přepočte na 8hodinovou směnu. Tyto dny se uloží do nově vytvořené souhrnné položky "Směny rizikové práce ve III. kategorii".

Pro správné vyplacení příspěvku je nutné nastavit přenos této nové docházkové položky do mezd.

Pro kontrolu bylo do přehledu Docházka / Přehledy / Denní přehled docházky přidáno nové zobrazení „Rizikové směny“. Pokud nové zobrazení v přehledech nevidíte, je nutné přidělení příslušného přístupového práva.

Srážková daň pro nerezidenty ve funkci statutárního orgánu

Dosud se uvedeným STAO počítala srážková daň bez ohledu na výši příjmů. Toto je od roku 2026 zrušeno a budou platit zálohovou daň. Samozřejmě se zohledňuje výše příjmu a podepsání prohlášení.

Lékařské prohlídky - aktualizace formulářů lékařských posudků dle novely vyhlášky č. 79/2013 Sb.

V návaznosti na novelu vyhlášky o pracovnělékařských službách byl upraven formulář lékařských posudků. Systém nyní rozlišuje dva vzory, které obsahově odpovídají zákonným požadavkům - Lékařský posudek o zdravotní způsobilosti k práci (pro zaměstnance) a Lékařský posudek o zdravotní způsobilosti k praktickému vyučování (pro učně/studenty).

Nově doplněné údaje ve formuláři pro zaměstnance:

- Rizikové faktory a jiné skutečnosti (specifikaci lze zadat na kartě zaměstnance, záložka Lékařské prohlídky)

- Evidenční číslo posudku

- Důvod provedení prohlídky (text lze zadat v detailu prohlídky)

- Pokud nemá cizinec trvalý pobyt na území ČR, tak se tiskne doručovací adresa

- Týdenní pracovní doba (úvazek)

- Délka směny

- Výsledná kategorie práce

- Důvod dlouhodobého pozbytí způsobilosti

- Datum mimořádné prohlídky, je-li vyžadovaná

- Možnost zadat OP nebo jiný doklad totožnosti

V případě posudku pro učně je údaj Kód a název oboru vzdělání nutné vyplnit až na vytištěném formuláři, tato hodnota není automaticky vyplněna.

Aby se správně aktualizoval nadpis a text poučení dle novely je potřeba v číselníku Personalistika - nastavení spustit volbu "obnovit výchozí" (Nastavení / Číselníky a nastavení / Personalistika / Personalistika-nastavení / 5. Lékařské prohlídky).

Změny v povinném podílu v roce 2025 (Legislativa 2025)

V souvislosti se změnami v legislativě byl upraven výpočet pro Hlášení OZP. Od roku 2025 se Koeficient pro odvod (násobek průměrné mzdy) stanovuje automaticky při výpočtu plnění povinného podílu OZP podle následujících pravidel:

- hodnota 1, pokud zaměstnavatel zaměstnává alespoň 3 % osob se zdravotním postižením,

- hodnota 2, pokud zaměstnavatel zaměstnává alespoň 1 % osob se zdravotním postižením, nebo

- hodnota 3,5, pokud zaměstnavatel zaměstnává méně než 1 % osob se zdravotním postižením.

Procentuální podíl zaměstnanců se zdravotním postižením se nově zobrazí v závorce u pole Plnění zaměstnáním (osob).

Vzhledem k automatizaci výpočtu je pole Koeficient pro odvod (pro období od roku 2025 včetně) nastaveno jako needitovatelné.